琳琅满目的出行保障,如何最大化权益~一图治好你的焦虑症

点击上方蓝字,关注“北美票帝”,不然会错过很多很多哦!

票帝按

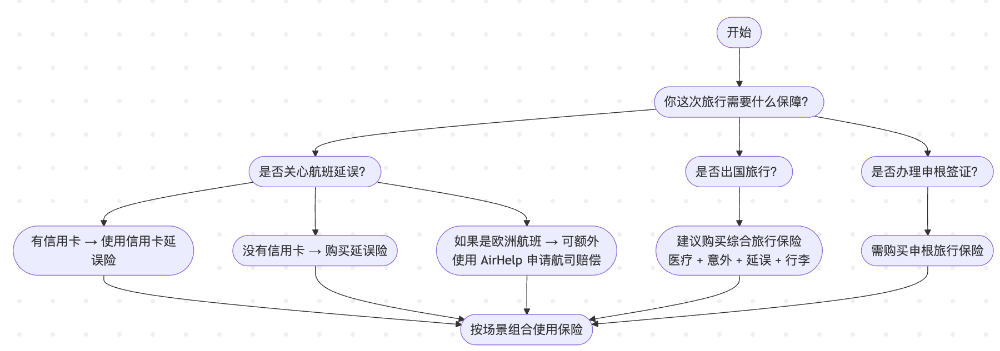

我有信用卡延误险,还需要买吗?

如果你只关心航班延误,可以不额外购买。但如果涉及医疗、意外等风险,建议仍然配置综合旅行保险。

AirHelp和旅行保险是不是重复?

不是。AirHelp是帮你向航司要赔偿;旅行保险是给你提供额外保障。两者可以同时使用。

航班延误

行李延误

临时酒店和餐饮报销

使用信用卡延误险

配置综合旅行保险(医疗尤其重要)

涉及欧洲航班,还可以额外使用 AirHelp 申请航司赔偿

医疗

意外

紧急救援

总结